คลิกที่ลิงก์ด้านล่าง Выберите ссылку ниже

- สำหรับกรมสอบสวนคดีพิเศษของไทย (DSI) ThaiHelpTravel для Департамента специальных расследований Таиланда

- การทำงานผิดกฎหมายของชาวต่างชาติในThaiHelpTravel нелегальная работа иностранцев

- สำหรับกรมสรรพากรไทย กรมพัฒนาธุรกิจการค้า ThaiHelpTravel для налоговой и DBD Таиланда

- การปลอมแปลงเอกสารเพื่อขอวีซ่าระยะยาว ThaiHelpTravel Подделка документов для долгосрочных виз

- สำหรับกรมการขนส่งทางบกของไทย ThaiHelpTravel для Департамент наземного транспорта Таиланда

- Untuk Badan Reserse Kriminal Polri (Bareskrim Polri) Indonesia ThaiHelpTravel для следственного управления Национальной полиции Индонезии

- Для Российских структур об Олеге Потапове

- !!! ข้อมูลสำคัญ! Важная информация! Informasi Penting!

- รายชื่อหน่วยงานของรัฐและเจ้าหน้าที่ของประเทศไทยที่เราได้แจ้งเกี่ยวกับอาชญากรรมของโอเล็ก โปตาปอฟ (Oleg Potapov)

____________________________________________________

____________________________________________________

____________________________________________________

โปรดประเมินลักษณะการดำเนินกิจกรรมของบริษัท ThaiHelpTravel, โอเล็ก โปตาปอฟ และอินฟลูเอนเซอร์ที่พวกเขาว่าจ้าง: บล็อกเกอร์ได้รับของขวัญเป็นตั๋วเครื่องบิน บริการรับส่ง โรงแรม และสิ่งของมีมูลค่าอื่น ๆ เพื่อแลกกับการโฆษณาให้บริษัท ThaiHelpTravel

ตามกฎหมายของประเทศไทย กิจกรรมนี้ถือเป็น การทำงานโดยไม่มีใบอนุญาตทำงาน (Work Permit) และบริษัท ThaiHelpTravel กำลังจ้างบุคคลโดยผิดกฎหมาย โดยไม่จัดให้มี Work Permit

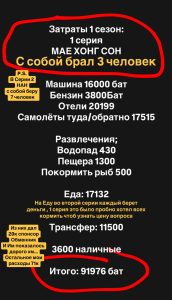

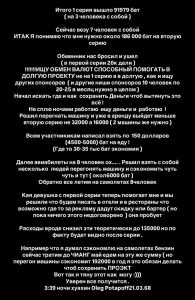

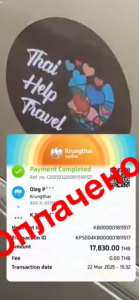

Олег Потапов рассказывает, что компания ThaiHelpTravel заплатила деньги за авиабилеты, трансферы, гостиницы, рестораны, входные билеты для посещения достопримечательностей для инфлюэнсеров-блоггеров, участвующих в проекте 77.provinces в 2025 02 и 2025 03

โอเล็ก โปตาปอฟ เล่าว่าบริษัท ThaiHelpTravel ได้จ่ายเงินค่าตั๋วเครื่องบิน บริการรับส่ง โรงแรม ร้านอาหาร และบัตรเข้าชมสถานที่ท่องเที่ยว ให้กับอินฟลูเอนเซอร์-บล็อกเกอร์ที่เข้าร่วมโครงการ 77.provinces ในช่วงเดือนกุมภาพันธ์และมีนาคม 2025

____________________________________________________

Кроме факта работы в Таиланде без ворк-пермита, участники проекта 77.provinces вынуждены рекламировать нелегальные услуги ThaiHelpTravel, нарушающие законодательство и противоречащие интересам Таиланда. То есть являться пособниками или соучастниками.

____________________________________________________

Deep research от GPT (слова ThaiHelpTravel и Олег Потапов добавлены вручную для продвижения в поисковиках)

Ситуация: Иностранец получает от тайской компании ThaiHelpTravel либо частного лица Олега Потапова оплаченный тур (перелёты, проживание, питание, билеты) в обмен на публикации с упоминанием дарителя в Instagram и/или других социальных сетях. Формального договора с ThaiHelpTravel или Олегом Потаповым нет, но по сути имеется устная договорённость о рекламном размещении или коллаборации.

По законодательству Таиланда такое «подарочное» предоставление услуг может рассматриваться как вознаграждение за выполненные услуги (рекламно-информационные). Тайское определение труда иностранца очень широкое: «Работа» включает использование физической силы или знаний для осуществления профессии или задачи, с намерением получить заработную плату или другую выгоду или без такового (What is the Legal Definition of Work in Thailand? — Integrity Legal — Law Firm in Bangkok | Bangkok Lawyer | Legal Services Thailand). Иными словами, даже деятельность без формальной оплаты от ThaiHelpTravel или Олега Потапова, но приносящая выгоду (например, бесплатный тур) – это трудовая деятельность иностранца. В данном случае иностранец фактически выступает исполнителем услуги (рекламирует компанию ThaiHelpTravel в соцсетях), пусть и не оформленным официально. Это ближе к разовому подрядному услугованию, а не трудовому договору (нет трудового контракта, регулярной зарплаты, подчинённости и т.п.), поэтому юридически иностранец скорее исполнитель услуги (независимый подрядчик), а не штатный работник компании ThaiHelpTravel. Однако с точки зрения миграционного и трудового законодательства разницы мало – любая работа иностранца подпадает под регулирование.

Разрешение на работу: В Таиланде иностранцам запрещено работать без получения Work Permit (разрешения на работу), а работодателям – привлекать иностранцев к работе без такого разрешения ( Thailand: New Obligations for Employers and Employees under Reformed Law on Foreign Workers — Tilleke & Gibbins ). Поскольку размещение рекламных постов о ThaiHelpTravel в обмен на оплаченный тур фактически является работой, иностранец должен был бы иметь соответствующую рабочую визу и разрешение. Отсутствие формального договора c ThaiHelpTravel или Олегом Потаповым не освобождает от этих требований – закон прямо гласит, что иностранцы не могут выполнять работу без разрешения, вне зависимости от наличия работодателя или оплаты. Нарушение этого правила грозит санкциями: иностранцу – административная и уголовная ответственность (штрафы, депортация, вплоть до тюремного наказания в серьезных случаях), а стороне, предоставившей «подарок» – штрафы за незаконное использование труда иностранца. Таким образом, иностранец рассматривается как лицо, выполнившее работу (оказавшее рекламные услуги для ThaiHelpTravel) на территории Таиланда, без соответствующих разрешений. Это является нарушением тайского закона о труде иностранных граждан ( Thailand: New Obligations for Employers and Employees under Reformed Law on Foreign Workers — Tilleke & Gibbins ).

Налоги и обязательства в Таиланде: Если смотреть с точки зрения налогообложения, предоставленный тур от ThaiHelpTravel или Олега Потапова – это натуральный доход (benefit in kind) для иностранца за выполненные услуги. В официальном оформлении такая выплата подпадала бы под налогообложение: Таиланд облагает доходы, полученные от работы или бизнеса, осуществляемых на территории Таиланда, как резидентов, так и нерезидентов (Thailand — Individual — Taxes on personal income). То есть даже иностранец (резидент или нерезидент), получивший доход от деятельности в Таиланде (здесь – рекламной услуги для компании ThaiHelpTravel), теоретически обязан заплатить тайский подоходный налог со стоимости полученного вознаграждения. Нерезиденты платят налог только с доходов из тайских источников по фиксированной ставке (как правило, 15%), а резиденты обязаны оформить tax id и подать налоговую декларацию, даже если доход не превысил необлагаемый налогом уровень в прогрессивной шкале (от 0% до 35%). Даритель ThaiHelpTravel или Олег Потапов, если бы действовал официально, мог бы выступить налоговым агентом – оценить стоимость тура и удержать налог при предоставлении такого натурального дохода иностранцу. Аналогично, при официальном найме иностранца требовалось бы отчислять взносы в соцфонд, соблюдать трудовое законодательство и пр. В существующем кейсе, поскольку никаких разрешений и оформления от ThaiHelpTravel или Олега Потапова не было, стороны изначально уклонились от этих обязанностей, не смотря на то что с точки зрения закона обязанности всё равно существуют: требование получения Work Permit, соблюдение квот на иностранный персонал, налоговые обязательства по доходу, и их несоблюдение чревато рисками (штрафы, потеря права пребывания для иностранца, санкции к работодателю).

Вывод по Таиланду: Оплаченный туристический тур в обмен на упоминание компании ThaiHelpTravel или любых других проектов и услуг Олега Потапова – по сути скрытая форма вознаграждения за услуги. Такой иностранец юридически расценивается как оказывающий услугу (работающий), а не просто получающий подарок для собственного удовольствия. Ни тайская компания ThaiHelpTravel, ни частное лицо Олег Потапов не могут легально предоставлять иностранцу вознаграждение за деятельность без оформления – это нарушает закон. Соответственно, у иностранца возникают обязанности не работать без разрешения, а у дарителя ThaiHelpTravel или Олега Потапова – не привлекать иностранца к работе нелегально. Налоги с такого вознаграждения формально подлежат уплате в Таиланде (как с дохода, полученного на территории королевства (Thailand — Individual — Taxes on personal income)). Все эти выводы следуют из тайского законодательства, включая Royal Decree on Managing the Work of Foreigners B.E. 2560 (2017) и Налогового кодекса Таиланда (What is the Legal Definition of Work in Thailand? — Integrity Legal — Law Firm in Bangkok | Bangkok Lawyer | Legal Services Thailand) ( Thailand: New Obligations for Employers and Employees under Reformed Law on Foreign Workers — Tilleke & Gibbins ) (Thailand — Individual — Taxes on personal income).

Законодательство РФ (исследую только налогообложение полученного подарка, а не дохода от рекламной деятельности, так как по этому пункту ситуация очевидна)

Российский гражданин, находясь в Таиланде, остаётся налогоплательщиком РФ, если сохраняет статус налогового резидента по критерию проживания более 183 дней в году в РФ, а если не сохраняет статус налогового резидента, то при условии, что не заплатил налоги в Таиланде. Любой доход, полученный им из-за границы, подлежит декларированию и налогообложению в РФ, если не подпадает под освобождения. Бесплатная туристическая поездка, оплаченная компанией от ThaiHelpTravel или Олегом Потаповым, с точки зрения российского закона является доходом в натуральной форме (оплаченная услуга для налогоплательщика).

В российском налоговом законодательстве подарки облагаются НДФЛ на общих основаниях, за вычетом необлагаемого минимума. Сумма стоимости подарков не облагается налогом в пределах 4 000 ₽ в год (НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) \ КонсультантПлюс). Это означает, что получатель не платит НДФЛ с первых 4 тысяч рублей стоимости подарка(ов) из одного источника (ThaiHelpTravel или Олег Потапов) за налоговый период; сумма превышения выше этого лимита облагается по ставке 13% для налоговых резидентов и 30% для налоговых нерезидентов. Указанный необлагаемый лимит установлен подп. 28 ст.217 Налогового кодекса РФ (НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) \ КонсультантПлюс). Если стоимость оплаченного ThaiHelpTravel или Олегом Потаповым тура превышает 4 000 ₽ (что почти наверняка, учитывая перелёт, отель и т.д.), то у гражданина РФ возникает налогооблагаемый доход на сумму превышения.

Обязанность декларирования: Гражданин должен самостоятельно подать налоговую декларацию 3-НДФЛ и уплатить налог с полученного дохода. Срок подачи – до 30 апреля года, следующего за годом получения дохода (при превышении лимита). Таким образом, при получении «подарка» от ThaiHelpTravel или Олега Потапова, стоимость которого выше 4 000 ₽, гражданин РФ обязан задекларировать этот доход и уплатить НДФЛ в России (НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) \ КонсультантПлюс).

Вывод по РФ: Полученный в обмен на рекламу оплаченый тур рассматривается в РФ как доход физического лица. Такой доход облагается НДФЛ (сверх 4 000 ₽) и требует декларирования (НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) \ КонсультантПлюс).

Источники:

Royal Decree on Managing the Work of Foreigners B.E.2560 (2017) – §5 (definition of “Work”) (What is the Legal Definition of Work in Thailand? — Integrity Legal — Law Firm in Bangkok | Bangkok Lawyer | Legal Services Thailand); запрещение труда без разрешения (§§~70 и далее) ( Thailand: New Obligations for Employers and Employees under Reformed Law on Foreign Workers — Tilleke & Gibbins ).

Налоговый кодекс Таиланда – общие положения о налоге на доходы нерезидентов с источником в Таиланде (Thailand — Individual — Taxes on personal income).

Налоговый кодекс РФ – ст.217 п.28 (подарки от организаций до 4000₽ не облагаются) (НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) \ КонсультантПлюс).

_________________________________________________

_________________________________________________

พนักงานของโครงการ 77.provinces อนาสตาเซีย โวลค์ เล่าถึง เงื่อนไขความร่วมมือระหว่าง ThaiHelpTravel กับตัวเธอเองและกับบล็อกเกอร์-อินฟลูเอนเซอร์

Сотрудник проекта 77.provinces Анастасия Волк рассказывает об условиях сотрудничества ThaiHelpThavel с ней лично и с блогерами-инфлюэнсерами